|

<< Click to Display Table of Contents >> 13.8 Надходження та обробка запиту на отримання податкових накладних |

|

|

<< Click to Display Table of Contents >> 13.8 Надходження та обробка запиту на отримання податкових накладних |

|

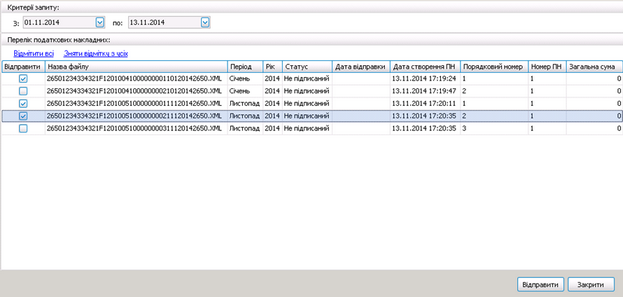

При надходженні запиту про отримання податкових накладних контрагенту необхідно:

| 1. | Натиснути кнопку Обмін з контрагентами. |

| 2. | У вікні Обробка запиту на отримання податкових накладних встановити мітки необхідних податкових накладних у стовбці Відправити. |

Рис. 13.8.1. Обробка запиту на отримання податкових накладних

|

У переліку податкових накладних є можливість роботи з мітками, при цьому посилання Відмітити всі встановлює мітки усім накладним у переліку, а посилання Зняти відмітку з усіх відповідно знімає усі мітки. За бажанням можна встановлювати мітки обраним накладним. |

| 3. | Натиснути кнопку [Відправити]. Податкові накладні будуть надіслані відправнику запиту. |

Табл. 14. Відповідність та опис типів повідомлень-запитів типам повідомлень-відповідей

Повідомлення-запит |

Повідомлення-відповідь |

Опис |

Надіслано накладну |

Прийнято |

Контрагенту було надіслано податкову накладну і він її прийняв. Податкова накладна прийнята |

Відхилено |

Контрагенту було надіслано податкову накладну та він її відхилив. Податкова накладна не прийнята |

|

Надіслано запит на отримання накладних |

Відмовлено у наданні накладних за запитом |

Контрагенту було надіслано запит на отримання податкових накладних і він його прийняв. Запит на отримання податкової накладної не прийнято |

Надіслано накладну |

Контрагенту було надіслано запит на отримання податкової накладної і він його прийняв. Запит на отримання податкової накладної прийнято, накладна відправлена |

|

Прийнято в ЄРПН |

– |

Відправник надсилає контрагенту податкову накладну, яка вже зареєстрована у ЄРПН. Накладна приходить зі станом Прийнято в ЄРПН |

Прийнято із зауваженнями |

Відповіддю на повідомлення Прийнято в ЄРПН може бути повідомлення Прийнято із зауваженнями у випадку наявності зауважень у контрагента з другої сторони |